日本工作機械工業会がこのほどまとめた2025年4月分の受注実績は以下の通り。

2025年4月分工作機械受注総額は、1,302.1億円(前月比△13.8% 前年同月比+7.7%)となった。前月比で3カ月ぶりに減少したが、例年同様季節要因によるところが大きい。前年同月比は7カ月連続で増加した。受注額自体は1,300億円超とまずまず高めの水準であり、年度明けに際し好スタートを切ることができた。

受注総額は、2カ月連続の1,200億円超。慎重姿勢は続くも、年初の水準から一段高いレベル。

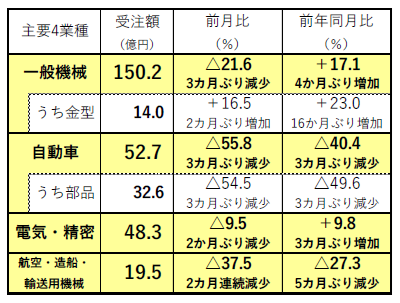

このうち内需は、前月比で▲30.2%(3カ月ぶり減少)、前年同月比で▲5.5%(6カ月ぶり減少)の343億7,900万円であった。年度末効果の剥落から前月比で3割強減少したが、3月以前の直近実績と比較して遜色なく、一進一退の横這い基調が続いている。

主要業種別に見ると、「一般機械」は前月比で▲21.6%、前年同月比で+17.1%の150億円、また、「電気・精密」は前月比で▲9.5%、前年同月比で+9.8%の48億円で、それぞれ前月比で下げつつも前年同月比で増加した。会員ヒアリングによると、建設機械、印刷機械、食品機械、半導体製造装置等に関する受注が比較的目立つ。

一方「自動車」は前月比で▲55.8%、前年同月比で▲40.4%と、前月(3月)にて30カ月ぶりに110億円超を記録する等、受注が集中した反動もあって減少率が他部門より大きかった。

企業規模が比較的大きいユーザからの受注が中心であり、中小企業のユーザの間では、省エネ補助金、ものづくり補助金等政策措置への期待感が根強く、公募開始を見据え、足元では発注を控える様子も感じられる。

・2カ月ぶりに、400億円割れを下回るも、期末月以外を除く、過去半年の実績と比

較してやや高め。

・4月の前月比減少は、年度末効果の剥落によるもので、例年同様。

・主要業種では、前月比、前年同月比ともに自動車で大幅な落ち込み。

(出所:日本工作機械工業会)

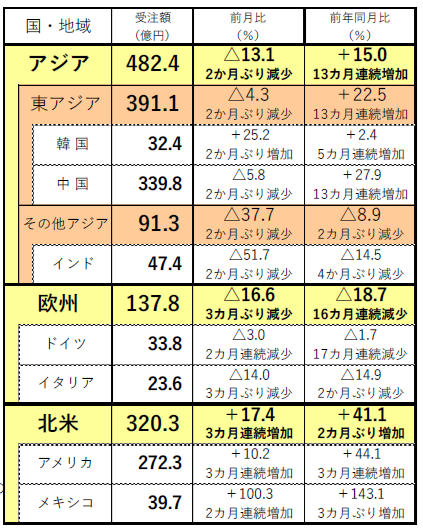

外需は前月比で▲5.9%(3カ月ぶり減少)、前年同月比で+13.4%(7カ月連続増加)の958億3,500万円となった。2カ月ぶりに1,000億円を下回ったが、なお950億円以上と高めの受注が継続した。

主要地域別に見ると、「北米」(320億円)は3カ月連続の前月比増加、4カ月ぶりの300億円超であり、建設機械、オイル・ガス等エネルギー関連、大手ジョブショップ、航空機関連等でまとまった規模の受注があった。

「欧州」(138億円)は、ドイツでの受注が30億円台前半と依然低迷している他、「中欧」の受注額が前月比で半減したのが響き、3カ月ぶりに140億円を下回った。

「アジア」(482億円)は前月比で減少したものの、直近6カ月の平均受注額をなお上回っており、好調が持続している。中国は「自動車」をはじめ主要業種とも引き続き活発で、2カ月連続で300億円を超えた他、インドも通信機器関連での特需が剥落したものの、なお50億円に迫る高水準を保った。

・前月比は3カ月ぶり減少。前年同月比で7カ月連続増加し、8カ月連続の800億円超え。

・北米のみ前月比、前年同月比ともに増加。欧州は前月比・前年同月比ともに減少。

(出所:日本工作機械工業会)

米国による自動車輸入への追加関税や相互関税の発動が相次ぎ、米中対立激化の懸念も高まった4月以降、世界経済の不確実性が増し、米国内をはじめ各地域で設備投資が停滞することへの警戒感が広くうかがえる。しかし4月分受注の前月比減少は期末に合わせた大型受注剥落によるところが大きく、米国の関税措置が影響した様子は現段階では目立って見受けられない。

会員を対象に実施したヒアリングによると、確かに米国において中小ジョブショップ等で設備投資に一部慎重姿勢が見られるが、全体傾向として引き合いや商談は先細っておらず、むしろ需要の根強さが感じられる。

中国については、自動車関連で有力完成車メーカ系列を中心に活発な設備投資が続いている他、各種産業機械やエレクトロニクス分野においても、新興の有力ユーザ等からの複数台受注が継続している。中国政府による、大規模な設備更新と消費財買替を促す政策措置も設備投資を下支えしていると見られる。4月下旬に北京で開催されたCIMT展も活況で、同国一般経済の停滞にも関わらず、工作機械需要は今後も堅調に推移するとの期待感が広がっている。インドについても、通信機器関連の特需は一旦収束した可能性が高いが、自動車や自動二輪、農業機械等で引き続き旺盛な需要が見込まれている。

内需(日本)に関しては、半導体製造装置や自動車関連で設備投資が大きく進み始めた気配はまだ感じられず、外需と比較して勢いを欠く展開が続いているが、5月中旬に開催されたMEX金沢展での商談等で好感触を得た会員もあり、年央以降の受注に変化が表れるか注目される。

総じて、自動化・高効率化、環境対応の需要は世界的に見て根強く、日本国内においては長らく設備投資を抑制してきたユーザを中心に老朽機更新の必要性も高まっている。加えて、世界各地で生産拠点の多角化・分散に伴う設備需要の増加も想定される。

一方で、米国関税措置による悪影響はこれから顕在化する可能性があると警戒する見方も根強い。現状では一律10%の課税に留まっている相互関税の経過措置期間が明け、24%の課税となった場合を危惧する会員もある。関税交渉の経過共々、引き続き油断なく動向を注視していく。