日本工作機械工業会がこのほどまとめた2025年7月分の受注実績は以下の通り。

2025年7月分工作機械受注総額は、1,283.6億円(前月比△3.6% 前年同月比+3.6%)となった。受注総額は5カ月連続の1,200億円超。1,100億円超えは53カ月連続。前年同月比では2カ月ぶりの増加。

内需は354.5億円(前月比△11.1% 前年同月比△0.7%)で2カ月連続の350億円超え。補助金効果が剥落し、金型、自動車、航空機関連で増加するも、基調は横ばい圏内の動きを示す。

外需は929.1億円(前月比△0.4% 前年同月比+5.3%)で前月比4カ月連続の減少も、900億円超えを維持。前年同月比では10カ月連続の増加と堅調が持続。

工作機械受注の先行きは不透明感の高い世界経済の状況や米国関税措置の影響が和らぐなか、内外需での堅調な推移に期待しつつ、下振れリスクへの留意も必要。

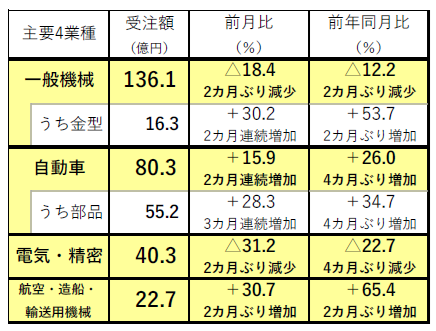

内需総額は、354.5億円(前月比△11.1% 前年同月比△0.7%となった。

2カ月ぶりの350億円超えも伸び率では前月比、前年比ともに減少した。一般機械、電気・精密での減少が、自動車、航空機・造船・輸送用機械の増加を補えなかったことが、内需の減少要因とみられ、結果、基調は横ばい圏内で推移。

・⼀般機械は前⽉⽐、前年同月比で2カ⽉ぶりに減少。5カ月ぶりに140億円割れ。

・建設機械は前月比で4カ⽉連続減少し、金型は13カ月ぶりの15億円超え。

・補助金効果は苦楽の影響が色濃く、低調に推移している。

・⾃動⾞向けは2カ⽉連続で前⽉⽐で増加し、4カ月ぶりに80億円超えとなった。前月比で+15.9%、前年比で+26.0%となった。モデルチェンジ関連投資に加え、必要に迫られた更新投資が受注に表れた結果とみられる。

・⾃動⾞部品は前⽉⽐で+28.3%、前年比34.7%となり4カ⽉ぶりに50億円超え。

(出所:日本工作機械工業会)

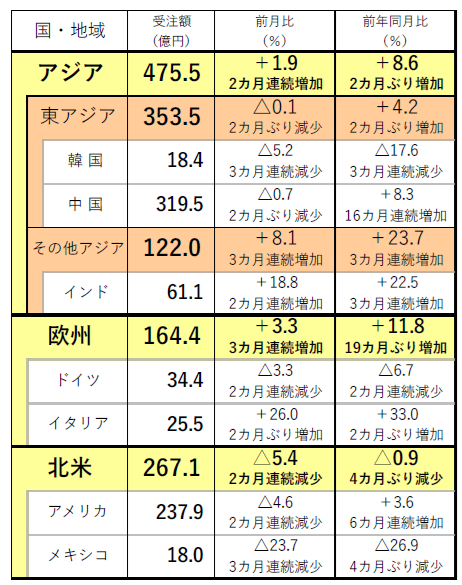

外需総額は、929.1億円(前⽉⽐△0.4% 前年同⽉⽐+5.3%)となった。

・前⽉⽐は4カ⽉連続減少も、前年同⽉⽐では10カ⽉連続増加し、11カ⽉連続の800億円超え。3月以降、900億円超えの水準を維持するも減少傾向にある。

・世界経済の不透明感はあるも、関税措置の過度な懸念が和らぐなか、年後半に期待。

① アジア

アジア計は、5カ月連続の450億円超と堅調持続。

・東アジアは4カ月連続の400億円割れ。

・中国は5カ月連続300億円超えのレベルを意地。

・その他アジアは3カ月連続の100億円越え。

・インドは2カ月連続の50億円超え。

② 欧州

欧州計は3カ月連続の150億円超え。

・ドイツは前月比、前年同月比で2カ月連続減少し、3カ月ぶりの35億円割れ。

・イタリアは前月比、前年同月比ともに増加し、5カ月連続20億円超え。

③ 北米

北米計は前月比、前年同月比で減少も、6カ月連続の250億円超え。

・アメリカは2カ月連続の250億円割れも、6カ月連続で前年比プラスとなる。

・メキシコは前月比、前年同月比ともに減少し、4カ月ぶりの20億円割れ。

(出所:日本工作機械工業会)

米国による自動車輸入への追加関税や相互関税の発動が相次ぎ、米中対立激化の懸念も高まった4月以降、世界経済の不確実性が増し、米国内をはじめ各地域で設備投資が停滞することへの警戒感が広くうかがえる。しかし7月分の受注結果を総覧したところ、目立った影響は依然として見受けられない。

こうした中で、米国政府は8月7日に世界69カ国・地域からの輸入に対する新たな相互関税率を発表し、日本についてはベースラインの10%から15%へと引き上げられた。当初の予想より低率となったことで、我が国の輸出産業が受ける影響が多少和らぐと見られる他、これまでの生産拠点を巡るユーザの逡巡がひとまず解消に向かい、長らく見送られていた設備投資が進みだすものと期待される。

各地域別に展望すると、まず北米は、米国の中小ジョブショップ等で設備投資に一部慎重姿勢が認められるものの、全体傾向として引き合いや商談は先細っておらず、自動車や建設機械、航空・宇宙関連で今後もまとまった規模の受注が見込まれる。

中国については、自動車関連で有力完成車メーカ系列を中心に活発な設備投資が続いている他、各種産業機械やエレクトロニクス分野においても、新興の有力ユーザ等による活発な設備投資が続くと見られる。インドでは通信機器関連の特需が一旦収束した様子だが、自動車や自動二輪、農業機械等で引き続き旺盛な需要が見込まれる。

北米・アジアと比較して、日本(内需)及び欧州の景況は足元で力強さを欠いているが、徐々に地合いが整いつつあり、秋以降の本格的な改善が期待されている。

上述したように米国の相互関税が当初予想より低率となったことで、我が国の輸出産業が受ける影響が多少和らぐと見られる一方で、前年までとの比較では増税であり、ユーザの設備投資動向に注意が必要である。また、貿易赤字削減に強い意欲を示す米国政府が、今後更なる措置を打ち出す可能性も考えられる。また、これから交渉が本格化する米中、米印間の関税協議も含め、最新の動向や発表内容を油断なく注視し、世界各国での需要に対応していく。