日本工作機械工業会がこのほどまとめた2025年12月分の受注実績は以下の通り。

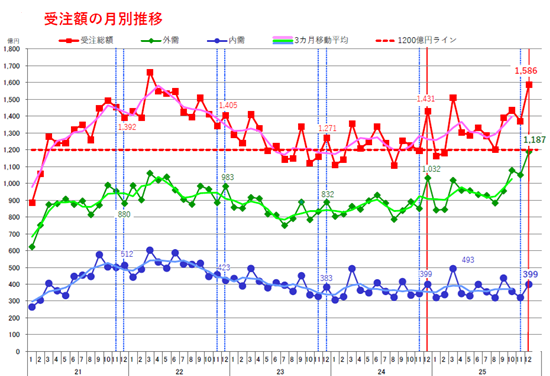

2025年12月分工作機械受注総額は、1,586.4億円となった。前月比は+15.8%、前年同月比は+10.9%で受注総額は9カ月ぶりの1,500億円超え、前年同月比では6カ月連続増加となった。本年最高額で、過去6番目に高い受注額となった。

このうち内需は、前月比で+24.8%、前年同月比で±0.0%の399.1億円で、2カ月ぶりに350億円を超えた。2025年暦年で3番目に高い受注額となった。

外需は1,187.4億円となり前月比+13.1%、前年同月比で+15.1%で、前月比は2カ月ぶりの増加、前年同月比では15カ月連続プラスと持続的な増加。外需として3カ月連続の1,000億円を超え、単月で初めて1,100億円を上回り、過去最高額。

12月の工作機械受注は内外需ともに前月比はプラスとなった。特に外需の伸びが寄与し、堅調に推移。受注の先行きは、社会情勢が目まぐるしく変化する中、概して設備投資は堅調な動きとなり、続く2026年の需要増に期待。

受注額の月別推移

(出所:日本工作機械工業会)

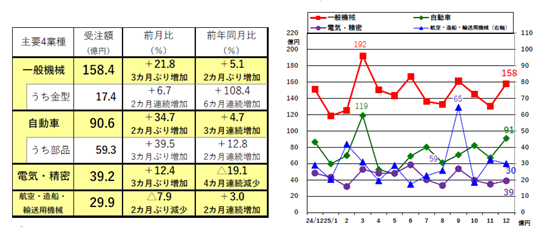

内需総額は、399.1億円(前月比+24.8% 前年同月比±0.0%となった。

前月比+24.8%と大きく増加し、2カ月ぶりの350億円を超え、好調裡に推移。主な需要業種は、「航空・造船・輸送用機械」が前月比で減少、「電気・精密」が前年同月比で減少するも、内需の2025年暦年で3番目に高い受注額となった。

・⼀般機械は前⽉⽐で3カ⽉ぶりの増加、前年同⽉⽐は2カ⽉ぶり増加で、2025年暦年では高い水準。

・建設機械は8カ⽉連続10億円には届かず、前月比で約半減も、前年同月比は増加と堅調な推移。

・⾦型は、4カ月連続14億円超え、2025年の暦年で1番⾼い受注額で堅調な推移。

・⾃動⾞向けは、前⽉⽐、前年度同月比ともに増加となっている。近年の「年平均レベル」をみると22年の平均レベルをピークに緩やかに下降している。

・依然低水準ながら、上期と比べ、新車対応投資や能増投資が一部に見られる。

(出所:日本工作機械工業会)

(出所:日本工作機械工業会)

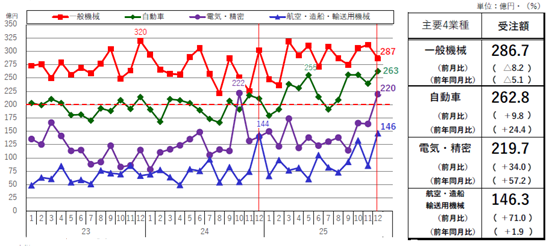

外需総額は1,050.2億円(前月比△2.5% 前年同月比+23.6%)となった。

・前⽉⽐は2カ⽉ぶりの増加、前年同⽉⽐では15カ⽉連続増、3カ⽉連続の1,000億円超えで、外需では過去最高額。

・外需は、国際情勢の不透明感が払拭されないなか、一部需要業種で投資が見られ、堅調増となっている。

① アジア

アジア計は、3カ⽉連続の500億円超え。

・東アジアは2カ月連続の400億円超え。

・中国は前月比で減少も2カ月連続の350億円超え。2025年暦年で2番目に高い受注額。

・その他アジアは8カ月連続の100億円超え。

・インドは2025年暦年で3番目に高い受注額。

② 欧州

欧州計は、前月比、前年同月比ともに増加で、4カ月連続150億円超え。220億円超えは2021年10月以来(50カ月ぶり)。

・ドイツは3カ月連続の40億円超え。

・イタリアは3カ月連続の25億円を下回るも前年同月比で増加した。

③ 北米

北米計は前月比、前年同月比で増加し、11カ月連続の250億円超。400億円超えは過去最高額(2023年9月の341.7億円を更新。

・アメリカは過去最高の受注額(2022年5月の308.2億円を更新)

・メキシコは過去最高の受注額(2016年5月の46.3億円を更新)。

・⼀般機械は、3カ⽉ぶりに300億円を下回るも、2025年暦年の平均水準と堅調な推移。

・⾃動⾞は、前年同⽉⽐で11カ⽉連続増加し、5カ⽉連続200億円超え。250億円超えは2カ月ぶり。

・電気・精密は、前⽉⽐、前年同月比ともに大きく伸び、2025年暦年で最高額。

・航空・造船・輸送⽤機械は、2カ月ぶりの100億円超え。

(出所:日本工作機械工業会)

・概 況

2025年の工作機械受注額は、前年比+8.0%(3年ぶり増加)の1兆6,043億円で、3年ぶりに1兆6,000億円を上回った。内需は横這い基調で推移した一方、外需は北米及びアジアがそれぞれ過去最高額を更新、欧州も年終盤に受注水準が高まったことで、2018年(1兆8,158億円)、2022年(1兆7,596億円)、2017年(1兆6,456億円)に次ぐ歴代4番目の受注額となった。

このうち、NC工作機械は、1兆5,792億円(同+8.0%)となった。受注額全体に占めるNC工作機械の比率は98.4%(同±0.0pt)と、10年連続で98%を超えた。受注総額の内訳をみると、内需は4,409億円(同▲0.2%)、外需は1兆1,635億円(同+11.5%)で、外需比率は同+2.2ptの72.5%で、2年連続で過去最高を更新した。

・内需の動向

2025年の内需は、前年比▲0.2%(3年連続減少)の4,409億円で、2年連続で4,500億円を下回った。「航空機・造船・輸送用機械」は過去最高額を記録したものの、「自動車」や半導体製造装置など大口需要分野での投資が振るわず、2023年後半からの調整局面が2025年を通しても続く形となった。

業種別にみると、全11業種中7業種が前年比で減少した。主要4業種の前年比は、「航空機・造船・輸送用機械」(同+45.8%、353億円)が5年連続で増加した一方、「一般機械」(同▲2.9%、1,759億円)、「自動車」(同▲4.3%、871億円)、「電気・精密」(同▲4.0%、525億円)は、ともに3年連続で減少し、コロナ禍から回復した2021年以降では最も低い受注額となった。主要4業種以外では「官公需・学校」(35億円、同+38.8%)が大きく増加した。

・外需の動向(第1、10、11表参照)

2025年の外需は、前年比+11.5%(2年連続増加)の1兆1,635億円で、5年連続で1兆円を上回るとともに、初めて1兆1,600億円を超えた(過去最高額)。地域別に見ると、アジア及び北米がそれぞれの地域としても過去最高額を更新、第3四半期まで停滞が長引いた欧州も第4四半期には受注が高まった。

地域別にみると、アジアは前年比+12.2%(2年連続増加)の5,802億円で、2年連続で5,000億円を上回り、3年ぶりに過去最高額を更新した。このうち東アジアは同+13.2%の4,409億円(3年ぶりの4,000億円超)、その他アジアは同+9.1%の1,393億円(11年ぶりの1,300億円超)とそれぞれ2年連続で増加した。

国・地域別に見ると、中国(同+15.7%、3,901億円)は、内需低迷が続く中でも、内巻きによるデフレ圧力も強まり構造的な問題が山積している。一方、輸出は堅調で自動車やエレクトロニクス製品関連等で活発な需要がみられ、過去最高額を3年ぶりに更新した。また、11月の高市総理による台湾有事発言を機に日中関係の悪化が強まるものの、少なくとも2025年の暦年において、日本製工作機械を忌避するなどの動きは見られなかった。

インド(同+11.5%、716億円)も、自動車・二輪車や農業機械等での設備需要が持続し、3年連続で過去最高額を更新した。この他、韓国(同+5.9%、314億円)は2年連続で増加したが、台湾(同▲13.6%、193億円)は5年ぶりに200億円を下回った。また、東南アジアでは米中間の摩擦を受けて、中国から生産拠点の分散化に伴う受注が見られた。

欧州は、前年比+4.5%(2年ぶり増加)の1,974億円となった。第4四半期に入り「一般機械」、「航空機・造船・輸送用機械」、「商社・代理店」等で受注が持ち直したが、総じて勢いを欠く展開が続いた。

国別では、欧州復興基金による補助金により産業関連投資が増加したイタリア(同+15.7%、277億円)、航空機関連等でまとまった受注があったフランス(同+8.4%、252億円)など、多くの国々が前年比で増加したが、中核であるドイツ(同+4.7%、434億円)は厳しい経済情勢のもと幾分精彩を欠いた。また、近年受注水準が高まっていたトルコ(同▲28.3%、143億円)は自動車関連の投資が落ち込み、前年比の減少率が目立って大きかった。

北米は、同+17.6%(3年ぶりに増加)の3,600億円で、4年連続で3,000億円を上回り、過去最高額を更新した。アメリカ(同+17.0%、3,127億円)は、第2次トランプ政権が関税措置を相次ぎ打ち出しその影響が懸念されたが、航空・宇宙関連や建設機械、自動車(ガソリン車)等で大型受注が続き、年央以降は即時償却の恒久化措置や利下げが追い風となった。特に「航空機・造船・輸送用機械」は過去最高額を大きく更新した。メキシコは(同+53.3%、302億円)は米国の追加関税を巡る混乱が多少落ち着いた第4四半期に盛り返し5年連続で増加したが、カナダ(同▲11.0%、172億円)は米国との政治上の軋轢が響き2年連続で減少した。

主要3極別の受注シェアは、アジアが49.9%(同+0.3pt)、欧州が17.0%(同▲1.1pt)、北米が30.9%(同+1.6pt)となった。国・地域別シェアのトップ8は、1位が中国で33.5%(同+1.2pt、前年1位)、2位がアメリカの26.9%(同+1.3pt、前年2位)、3位はインドで6.2%(同±0pt、前年3位)、4位がドイツで3.7%(同▲0.3pt、前年4位)、5位が韓国で2.7%(同▲0.1pt、前年5位)、6位がメキシコで2.6%(同+0.7pt、前年11位)、7位がイタリアで2.4%(同+0.1pt、前年6位)、8位がフランスで2.2%(同±0pt、前年7位)で、メキシコが順位を上げた以外は、2024年から大きな変動はなかった。

・機種別の動向

受注額を機種別(含むNC機)でみると、全11機種中8機種で前年比が増加した。主な機種別の受注額は、旋盤計が前年比+8.4%の5,305億円で、3年ぶりに増加した。内訳では「うち横形(同+7.3%、4,905億円)」、「うち立て・倒立形(同+25.2%、399億円)」とも増加した。人手不足、固定費圧縮等による自動化・工程短縮需要を受けて、旋盤計における「うち複合加工機(同+10.9%、2,514億円)」が占める割合は47.4%と、前年から1.1pt上昇し、毎年過去最高を更新している。

マシニングセンタ(MC)は、同+7.0%の6,754億円で2年連続増加するも、3年連続で7千億円を下回った。「うち立て形(同+10.0%、3,959億円)」、「うちその他(同+35.3%、920億円)」はそれぞれ2年連続で増加し、「うちその他」は過去最高額を大きく更新した。一方、「うち横形(同▲7.7%、1,875億円)」は3年連続で減少し、5年ぶりに2,000億円を下回った。また、MC計における「うち5軸以上」は同+28.1%の2,106億円で、同区分として初めて2,000億円を超えた。総じて「5軸以上」の増加率はMC全体よりも高く、「うち立形」「うち横形」「うちその他」の各区分とも2割強増加した。この結果マシニングセンタに占める“うち5軸”の割合は31.2%(同+5.1Pt)と4年連続で上昇し、初めて3割を超えた。この他、FMS(同+104.2%、395億円)、中ぐり盤(同+17.6%、145億円)、放電加工機(同+11.8%、582億円)が前年比で1割以上増加した。

販売額は前年比+7.0%の1兆6,332億円で、2年ぶりに増加し、また、2年ぶりに1兆6,000億円を上回った。うちNC機は、同+6.9%の1兆6,072億円となった。暦年販売高は4年連続で1兆5,000億円を超えて推移している。

機種別(含むNC機)にみると、全11機種中7機種が前年比で増加した。主な機種別販売額は、旋盤計が同+3.6%の5,319億円、マシニングセンタ計が同+12.5%の7,088億円、研削盤計が同▲6.5%の865億円、レーザ加工機などの「その他」計が同+2.7%の1,570億円となった。

2025年末の受注残高は、前年末比▲1.4%の7,574億円で、3年連続で減少したものの、5年連続で7,000億円を上回った。2022年に9,000億円に迫る水準まで増加した受注残高は、その後受注が調整局面入りし、部品不足が徐々に解消する中で次第に減少し、2025年3・4月は一時7,000億円を下回ったが、年央以降は再び7,000億円台半ばの水準まで高まっており、引き続き高いレベルにあると言える。当該年末の受注残高を直近3カ月(25年10~12月期)の販売平均で除した「受注残持ち月数」は5.2カ月で前年末から0.4カ月低下した。また、NC工作機械の受注残高は同▲1.4%の7,361億円となった。