日本工作機械工業会がこのほどまとめた2026年1月分の受注実績は以下の通り。

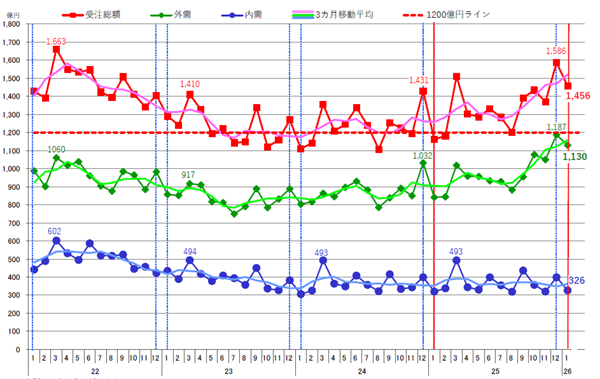

2026年1月分工作機械受注総額は、1,455.8億円となった。季節要因から前月比は△8.2%、前年同月比は+25.3%で受注総額は2カ月ぶりの1,500億円割れも、前年同月比では7カ月連続増加となった。1月期としては2018年の1,544億円に次ぐ、2番目に高い受注額となり、外需を中心に需要の高まりが感じられる。

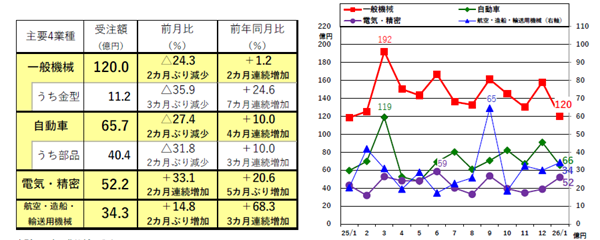

このうち内需は、326.2億円で、年始の影響もあって前月比△18.2%と2カ月ぶりに減少した。前年同月比は+2.0%と3カ月ぶりに増加したが、依然として横ばい基調が続いている。半導体製造装置関連の需要の高まりを受け、「電気・精密」が前月比33.1%(2カ月連続増加)、前年同月比+20.6%(5カ月ぶり増加)の52億円と伸び、「航空機・造船・輸送用機械」も2カ月ぶりに30億円を超えた(34億円)。一方、最大需要区分である「一般機械」(120億円)は、データセンター向けの発電機等一部の分野で動きが感じられるものの、産業機械全般としての盛り上がりを欠き、12カ月ぶりに120億円を下回った。また、中小企業ユーザ比率が高いと見られる「金属製品」(18億円)は、前年同月比で7カ月連続減少するなど、他の区分と比較してもやや低迷感が強い。「自動車(66億円)も2カ月ぶりに70億円を下回ったが、前年同月比は4カ月連続で増加しており昨年秋からの緩やかな改善が持続しているとみられる。

外需は前月比で△4.9%(2カ月ぶり減少)、前年同月比で+34.2%(16カ月連続増加)の1,129.6億円となった。2カ月連続で1,100億円を超え、昨年12月に次ぐ歴代2位の受注額を記録した。欧米で期末効果が剥落した一方、中華圏では2月中旬からの春節入りを前に受注が増加した。海外比率は77.6%と2カ月ぶりに過去最高を更新した。

地域別にみると、北米(346億円)は、「一般機械」(82億円)が2カ月ぶりに80億円を超えたものの、その他の主要業種で昨年12月に複数見られた大型受注が剥落したのが響き、前月比で△16.6%の減少となった。欧州(151億円)は、同△32.2%と北米よりも減少率が大きく、4カ月ぶりに160億円を下回った。昨年12月に複数の大型受注があったフランスをはじめ多くの国・地域で受注が減少したなか、イタリアは政策動向を見据えた動きもあって増加した。なお、北米・欧州は前年同月比でみると引き続き増加しており、1月の前月比減少は季節要因による一時的なものとみられる。「アジア」(618億円)は、これまでの過去最高額(2017年11月:569億円)を大きく更新し、初めて600億円を超えた。中国(433億円)は「自動車」が過去最高の147億円となったほか、その他の主要業種も高水準での受注が持続し、同国としても過去最高額を更新した。また、台湾も「電気・精密」が牽引役となり41カ月ぶりに30億円を超え、インドもIMTEX展に関連した受注等が支えとなり60億円弱と高水準を保った。

1月の工作機械受注は内外需ともに前月比はマイナスも前年同月比ではプラスとなった。特に外需の伸びが寄与し、堅調に推移。受注の先行きは、世界経済に不透明感のあるなか、概して設備投資は堅調な動きとなり、今後の需要増に期待。

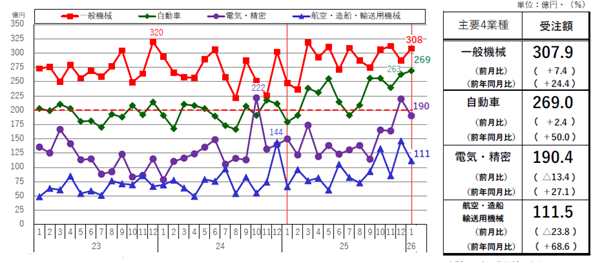

受注額の月別推移

(出所:日本工作機械工業会)

内需総額は、326.2億円(前月比△18.2% 前年同月比+2.0%となった。

先月の反動減か前月比で減少も、前年同月比では増加と堅調に推移した。主な需要業種は低調ながら前年同月比では増加と横ばい基調の推移。厳しさが続く現状から政策措置による強い回復絵の転換に期待したい。

・⼀般機械は1月期としてみると、やや低い水準ではあるが、昨年と同程度の受注額。

・建設機械は9カ⽉連続10億円には届かず、前月比で増加も、前年同月比では大きく減少と低調な推移。

・⾦型は、5カ月ぶりに14億円割れも、前年同月比では20%超えの増加と今後の推移に期待。

・⾃動⾞向けは、前⽉⽐減少も、前年度同月比は増加し、1月期としてみると依然低い水準ではあるが堅調に推移している。

・依然低水準ながら、昨年後半からの能増投資(一部新車対応の投資)の継続が見られ、今後に期待。

(出所:日本工作機械工業会)

(出所:日本工作機械工業会)

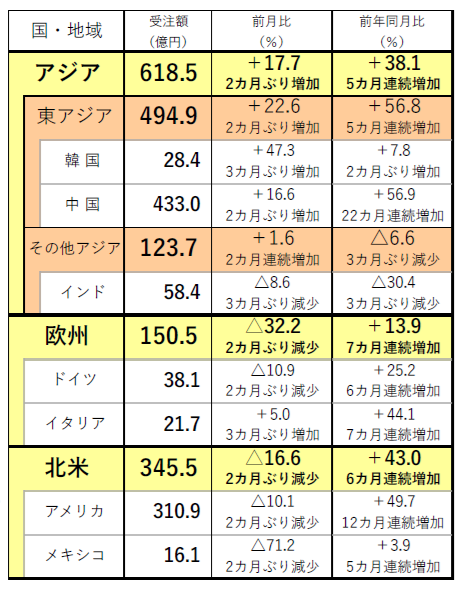

外需総額は1,129.6億円(前月比△4.9% 前年同月比+34.2%)となった。

・前⽉⽐は2カ⽉ぶりの減少も、前年同⽉⽐では16カ⽉連続の増加、4カ⽉連続の1,000億円超えで、1,100億円超えは2カ月連続と好調な推移。

・外需は、国際情勢の不透明感が払拭されないなかでも、欧米の投資喚起策効果と、アジアで投資が持続し、増勢は増している。

①アジア

アジア計は、過去最高の600億円超え。

・東アジアは3カ月連続の400億円超え。過去最高の受注額(2017念11月487億円を更新)。

・中国は3カ月連続350億円超え、過去最高の受注額。

・その他アジアは9カ月連続の100億円超え。

・インドは2カ月ぶりの60億円割れ。

②欧州

欧州計は、前月比で減少も5カ月連続150億円超え。

・ドイツは4カ月ぶりの40億円超え。

・イタリアは7カ月連続増加と堅調な推移。

③北米

北米計は前月比で減少も前年同月比で増加し、12カ月連続の250億円超。2カ月連続300億円超え。

・アメリカは前月比で減少も。前月(415億円)に次ぐ過去2番目の受注額。

・メキシコは前月比で大幅減。2カ月ぶりの20億円割れも、1月の受注額としては平均並み。

・⼀般機械は、2カ⽉ぶりに300億円を超え、2025年後半の平均並みの堅調な推移。

・⾃動⾞は、前年同⽉⽐で12カ⽉連続増加し、6カ⽉連続200億円超え。2カ月連続の260億円超え。

・電気・精密は、前⽉⽐で減少も、前年同月比では3カ月連続増加し、堅調な推移。

・航空・造船・輸送⽤機械は、2カ月連続の100億円超え。

(出所:日本工作機械工業会)

設備投資の周辺環境を見渡すと、恒常的に自動化・高効率化、環境対応に関する需要が見られ、長らく設備投資を抑制してきたユーザを中心に老朽機更新の必要性が高まっている。各国の通商政策や国際関係、主要業種の需要動向に不確実性がある中、依然として中小企業ユーザを中心にタイミングを測る様子も窺えるが、世界各地で生産拠点の多角化・分散に伴う設備需要の増加も想定される。地域別に見ると、日本国内は、明確な回復感を感じるには至っていないが、データセンター関連、半導体製造装置、自動車、航空・造船などでの前向きな動きが次第に広がっていくものと期待される。北米は、原材料価格の高騰、トランプ政権の関税措置の動向に懸念を残すも、エネルギー、自動車、航空・宇宙関連等での旺盛な需要と、即時償却恒久化措置や利下げの後押しが引き続き高水準での受注持続に寄与すると思われる。中国は、2 月は春節休みの関係で一時的に受注が減少すると見られるが、自動車関連需要が今のところ高止まりしている他、エレクトロニクス製品や半導体製造装置、その他の機械部門も含め設備需要の根強さから、3 月以降再び活況を呈すると見られ、インドも引き続き安定的に推移すると予想される。

我が国では衆議院議員選挙の結果、第2 次高市内閣が発足した。高市内閣は昨年12 月に、2026 年度税制改正大綱に、企業規模を問わず、原則として全業種を対象に、即時償却又は7%の税額控除を可能とする「大胆な投資促進税制」の創設を盛り込むなど、国内の設備投資喚起の必要性を明らかにしている。2 月20 日の施政方針演説においても、我が国の潜在成長率が伸び悩んでいる主因として、国内投資が圧倒的に不足しており、その促進のために徹底的なテコ入れを行うと、改めて強い意欲の表明があったことは大いに注目に値する。1 月27 日の記者会見で坂元会長が指摘したように、国内製造業が設備投資に振り向ける経営余力は低く、座視していては国際競争力を大きく損ないかねない、危機的状況に差し掛かりつつある。国内企業が安心感をもって思い切った設備投資を実行するための、腰の入った基盤づくりがなされるか、強い期待感をもって政策動向を注視していく。