日本工作機械工業会がこのほどまとめた2026年2月分の受注実績は以下の通り。

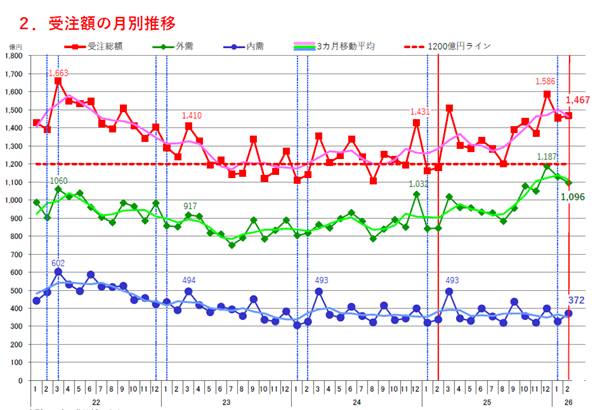

2026年2月分工作機械受注総額は、1,467.4億円となった。受注総額は3カ月連続の1,400億円超え、前年同月比では8カ月連続増加。2月単月として2018年の1,552億円に次ぐ2番目に高い受注額。2月の工作機械受注は内外需とも前年比でプラスと堅調に推移。受注の先行きは内需で政策的支援効果が見込まれ、外需の持続的な回復からさらなる設備需要の伸長に期待している。特に年度末の投資効果と外需のさらなる回復基調が景気の好循環につながり、次月も継続的に伸長すると期待。

このうち内需は、前月比で+13.9%(2カ月ぶり増加)、前年同月比は+10.1%(2カ月連続増加)の371億64百万円で、2カ月ぶりに350億円を上回った。昨年1年間の平均受注額(367億円)と同水準であり、外需と比べて力強さに欠けるものの、底堅く横這い基調で推移している。

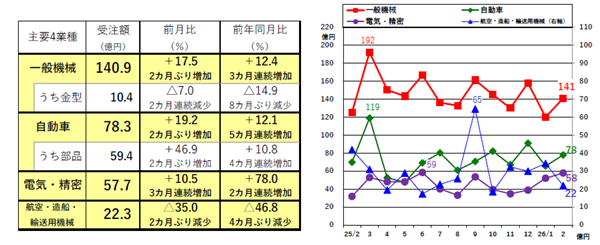

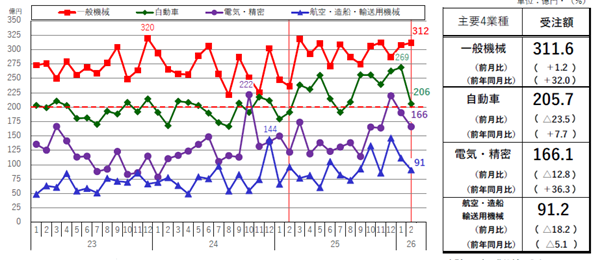

業種別に見ると、「一般機械」(141億円)や「電気・精密」(58億円)では、AIデータセンターに関連した、予備電源、液冷ポンプ、流体軸受等の加工需要が広く見受けられる他、年明け以降、半導体製造装置や各種発電に関連した需要も徐々に広がりつつある。また、「自動車」(78億円)は月々の受注こそ一進一退ながら、モデルチェンジに関連した設備投資が継続している。

中小企業ユーザにおいては、3月下旬に公募が始まる予定の2025(令和7)年度補正省エネ補助金を見据え、当面の発注を控える様子も窺える。

外需は、前月比で▲3.0%(2カ月連続減少)、前年同月比で+29.8%(17カ月連続増加)の1,095億80百万円となった。昨年12月(1,187億円、歴代1位)、本年1月(1,130億円、歴代2位)より若干低いものの、なお歴代3位の高水準であり、5カ月連続で1,000億円を上回った。昨年の第4四半期以降、北米やアジアを中心に旺盛な状況が続いている。

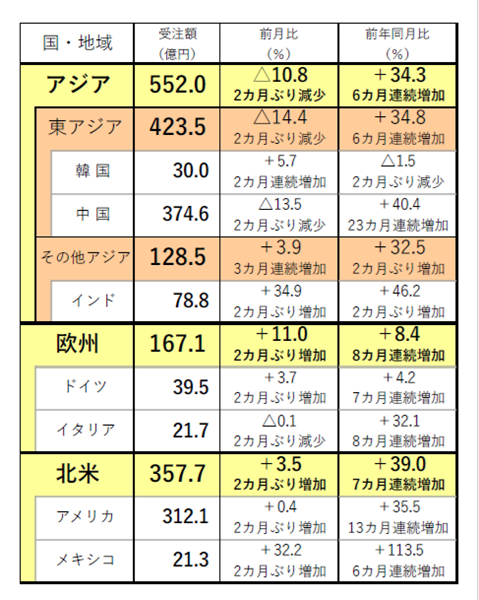

地域別に見ると、北米(358億円)は、「金属製品」(102億円)が米国をはじめ域内3カ国全てで大きく増加し、はじめて100億円を超えたほか、「一般機械」(84億円)や「航空機・造船・輸送用機械」(50億円)も引き続きまとまった規模での受注が多く、北米全体として3カ月連続で300億円を上回った。

欧州(167億円)は、「商社・代理店」(29億円)にてストックを積み増す動きが窺えた他、「航空機・造船・輸送用機械」が3カ月連続で20億円を上回った。外需他地域との比較では盛り上がりに欠けるが、前年同月比は8カ月連続で増加するなど緩やかな改善が続いている。国別ではイタリアが前年同月比で8カ月連続増加するなど、季節要因にも大きな影響を受けず安定推移している。

アジア(552億円)は、中華圏の春節休みが影響し前月比で▲10.8%となったが、中国は「電気・精密」関連を中心に、連休入り直前まで活発な商談が続き、4カ月連続で370億円を超えた。また、インドも自動車や各種産業機械等での需要が持続し、11カ月ぶりに70億円を上回るなど、中核国が牽引して好調が持続している。

2⽉の⼯作機械受注は内外需とも前年⽐でプラスと堅調に推移している。受注の先⾏きは、内需で政策的⽀援効果が⾒込まれ、外需の持続的な回復から更なる設備需要の伸⻑に期待している。特に年度末の投資効果と外需の更なる回復基調が景気の好循環につながり、次⽉も継続的に伸⻑すると期待している。

受注額の月別推移

(出所:日本工作機械工業会)

内需総額は、371.6億円(前月比+13.9% 前年同月比+10.1%となった。

内需総額は前⽉⽐、前年同⽉⽐ともに増加と堅調な推移。主な需要業種は、低調ながらも⼀部に上向き傾向が⾒られる。今後の⾒通しとして、厳しさが続く現状から政策措置による強い回復に期待したい。

・⼀般機械は、需要停滞が続き⼀進⼀退で推移。次⽉以降は政策措置による⽼朽機更新と⽣産性向上の投資の持続化に期待。

・建設機械は3カ⽉連続5億円には届かず、前⽉⽐・前年同⽉⽐ともに減少と低調に推移。

・⾦型は、2カ⽉連続で14億円割れ、前年同⽉⽐も8か⽉ぶりに減少。

・⾃動⾞向けは、2⽉期としてみると依然低い⽔準ではあるが、前⽉⽐、前年同⽉⽐ともに増加している。

・依然低い⽔準ながら、能増投資(含新⾞対応投資)が昨年後半から継続的となり、今後に期待。

(出所:日本工作機械工業会)

(出所:日本工作機械工業会)

外需総額は1,095.8億円(前月比△3.0% 前年同月比+29.8%)となった。

前⽉⽐は2カ⽉ぶりの減少も、前年同⽉⽐では17カ⽉連続の増加、5カ⽉連続の1,000億円超えで、2月期としては初めて1,000億円超えと好調な推移。外需は、国際情勢の不透明感が払拭されないなかでも、欧米の投資喚起策効果と、アジアで投資が持続し、増勢は増している。

・⼀般機械は、2カ⽉連続300億円を超え、2025年後半からの堅調な推移が持続。

・⾃動⾞は、前⽉⽐で減少も、前年同⽉⽐では13カ⽉連続増加し、7カ⽉連続200億円超え。

・電気・精密は、前⽉⽐で減少も、前年同⽉⽐では4カ⽉連続増加し、⾼い⽔準で推移。

・航空・造船・輸送⽤機械は、3か⽉ぶりの100億円割れ。

写真4

① アジア

アジア計は、通例春節の影響が色濃い季節であるも、初めて2月期に550億円超えとなった。

・東アジアは、4カ⽉連続400億円超え。(連続して400億円を超えるのは2021年3〜5⽉期以来)

・中国は、4カ⽉連続350億円超え。2⽉期としては初めて350億円超え。(350億円は、2009年〜現在までの⽉平均値)

・その他アジアは10カ⽉連続の100億円超え。

・インドは11カ⽉ぶりの70億円超え。2⽉期に70億円超えは初めて。

② 欧州

欧州計は、6カ月連続150億円超え。

・ドイツは2カ月連続の40億円割れ。

イタリアは3カ⽉連続25億円を下回るも前年同⽉⽐では8カ⽉連続増加と堅調な推移。

③ 北米

北米計は13カ月連続の250億円超。3カ月連続300億円超え。

アメリカは2025年12月期に次ぐ過去2番目の受注額。

・メキシコは2カ月ぶりの20億円超え。2月期の受注額としては過去最高額(2018年2月 20.9億円)

(出所:日本工作機械工業会)

設備投資の周辺環境を見渡すと、恒常的に自動化・高効率化、環境対応に関する需要が見られ、長らく設備投資を抑制してきたユーザを中心に老朽機更新の必要性が高まっている。各国の通商政策や国際関係、主要業種の需要動向に不確実性がある中、依然として中小企業ユーザを中心に発注のタイミングを測る様子も窺えるが、世界各地で生産拠点の多角化・分散に伴う設備需要の増加も想定される。

米国は、原材料価格の高騰、トランプ政権の関税措置の動向に懸念を残すも、エネルギー、自動車、航空・宇宙関連等での旺盛な需要と、即時償却恒久化措置や利下げの後押しが引き続き高水準での受注持続に寄与すると思われる。

中国は、日本の国会に当たる全人代にて、2026年の経済成長目標が「4.5%~5.0%」と従前より引き下げられる等、厳しい経済状況が続いているものの、工作機械需要に関しては、「電気・精密」関連を中心に前向きに捉える会員が多く、4月に上海で開催されるCCMT展への期待も高まっている。

日本国内は、データセンターや半導体製造装置での需要拡大について前向きな見解を示す会員が増えている。また、自動車や航空・造船分野でも設備需要が窺え、例年同様に、期末の3月での受注増加が見込まれる他、第2四半期以降も受注水準の高まりが期待される。

但し現状においては、中小企業ユーザの多くは資金面の問題から、設備投資に関心があっても踏み出せず、数十年前に設備した老朽機を多く抱えている。日本製工作機械は、耐久性の高い基本設計ときめ細かなアフターサービスにより、中古機であっても一定水準の仕事をこなせるが、最新の工作機械と比較すると、複雑な加工形状への対応、省人化・高効率化、環境対応力等で歴然とした差がある。こうした老朽機を製造業の多くが長年使い続けた場合、最新機を多く導入している海外ユーザに劣後し、ひいては日本全体としての国際競争力の低下が危ぶまれる。

目下、公募開始に向けて準備が進んでいる2025(令和7)年度補正省エネ補助金では、工作機械について「工程集約型加工機」が初めて対象機種に含まれる等、老朽機更新を推進する視点が窺え、政府としても問題意識を共有されているものと認識する。

日工会は今後、補助金等の拡充に加え、税制改正においても継続的に老朽機更新への取り組みが進むよう、政府等関係先への働きかけを強めていく方針。