日本工作機械工業会がこのほどまとめた2026年4月分の受注実績は以下の通り。

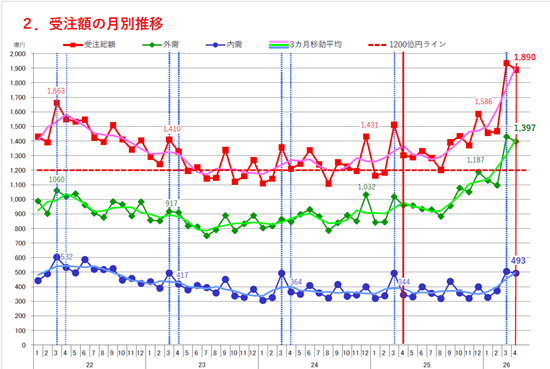

2026年4月分工作機械受注総額は、1,889.7億円となった。受注総額で14カ月連続の1,200億円超え先月の1,934.7億円に次ぐ歴代に番目の高水準。

期末効果の剥落により前月比(▲2.3%)で3カ月ぶりに減少したものの、2カ月連続で1,800億円を超え、3月(1,934億70百万円)に次ぐ歴代2位の受注額となった。前年同月比(+45.1%)の増加率はコロナ禍のペントアップ需要が盛んであった2022年1月以来4年3カ月ぶりに4割以上となり、10カ月連続で増加した。中東情勢が世界経済に影響を及ぼす懸念がある中でも、北米及びアジアでは引き続き需要が旺盛で、若干出遅れ感があった日本及び欧州においても前向きな動きが広がりつつある。

内需は492.9億円(前月比△2.4% 前年同月比43.4%)となった。前月比3カ月ぶりの減少も、前年同月比は4カ月連続で増加。前月比でのマイナスは、年度をまたいだ季節的反動減。

外需は1,396.8億円(前月比△2.3 前年同月比+45.8%)となった。前月比は2カ月ぶり減少、前年同月比では19カ月連続増加。単月外需、1,000億円超えは7カ月連続、先月の1,430.0億円に次ぐ、歴代2番目の高水準。

4月の工作機械受注はいずれも前月比で微減も、前年同月比で+40%超えと高い水準で推移している。先行きは、内需では政策的支援効果、外需ではAI・ロボット関連需要の活況が国際情勢による不透明感を払拭し、さらなる設備需要の伸長が見込まれる。

受注額の月別推移

(出所:日本工作機械工業会)

内需総額は、492.9億円(前月比△2.4% 前年同月比+43.4%となった。

内需は、前月比で▲2.4%(3カ月ぶり減少)、前年同月比で+43.4%(4カ月連続増加)の492億86百万円で、昨年下期(364億円)、本年第1四半期(401億円)の平均受注額を大きく上回った。

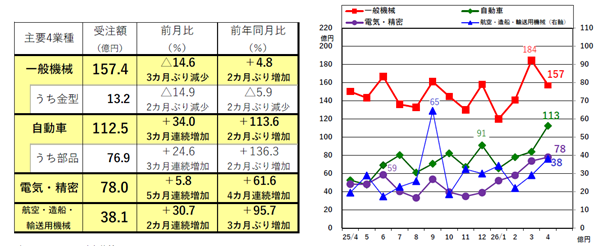

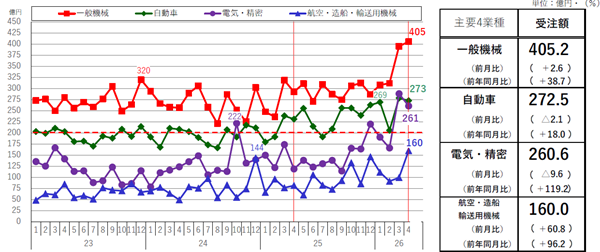

業種別に見ると、「一般機械」(157億円)や「電気・精密」(78億円)では、データセンターに関連した、予備電源、液冷循環ポンプやバルブ、免振装置、流体軸受等の加工需要が広く見受けられる他、半導体製造装置や各種発電に関連した需要も高まっている。「自動車」(113億円)はモデルチェンジ需要の高まりから13カ月ぶりに100億円を超えた。「航空機・造船・輸送用機械」(38億円)は鉄道関連のスポット受注もあり7カ月ぶりに35億円を超えた。年度の期末明けにも関らず、主要4業種は「一般機械」を除き前月比で揃って増加した。

中小企業のユーザにおいては、年央に採択が予定される省エネ補助金への関心が感じられるが、全体的に繁忙感が高まる中で、補助金を待たず早めに設備投資に踏み切る動きも一部で窺える。

・⼀般機械は、需要が⼀進⼀退で推移も、前年同期比よりやや高い水準。期末効果の剥落が色濃く出た。

・建設機械は先月の期末効果が剥落し、やや減少幅が大きかったが、10億円超を維持。

・⾦型は、2カ⽉ぶりの15億円割れも、13億円は超えており、落ち込み度合いはまずまず。

・⾃動⾞向けは、前月比で3カ月連続増加、前年同月比も2カ月ぶり増加した。

・自動車部品、完成車ともに前年同月比の伸びが大きく、今後に期待。

・ICE関連投資が久しぶりに出現し、25年平均の73億円を一段高いレベルに押し上げている。

(出所:日本工作機械工業会)

(出所:日本工作機械工業会)

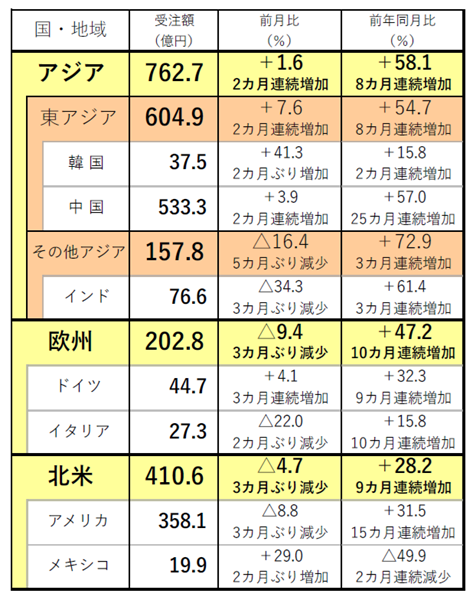

外需総額は1,396.8億円(前月比△2.3% 前年同月比+45.8%)となった。

外需は、前月比で▲2.3%(2カ月ぶり減少)、前年同月比で+45.8%(19カ月連続増加)の1,396億81百万円となった。外需は昨年12月以降の各月が歴代1~5位を占めるなど歴史的な高水準で推移しており、4月の受注額は2位に相当する。

主な地域別にみると、北米(411億円)は、先月受注が大きく増加した「一般機械」や「商社・代理店」が前月比で下げたものの、航空・宇宙や自動車、電気・精密での好調が持続し、2カ月連続で400億円を上回った(同地域として歴代3位の受注額)。

欧州(203億円)は航空機や商社・現法でのストック増強が堅調で、前月比で3カ月ぶりに減少したものの、2カ月連続で200億円を上回った。

アジア(763億円)は主要市場で唯一、4月も前月比で増加し、2カ月連続で過去最高額を更新した(2カ月連続の750億円超)。中国(533億円)は「一般機械」がはじめて200億円を超える等、主だった業種が引き続き好調で、2カ月連続で500億円を上回った他(過去最高額)、インドも3カ月連続で70億円を超えた。

・⼀般機械は、前月比、前年同月比ともに4カ月連続増加、歴代最高の400億円超え。

・⾃動⾞は、前⽉⽐で2カ月ぶり減少も、前年同⽉⽐では15カ⽉連続増加し、2カ⽉連続250億円超え。

・電気・精密は、2カ月ぶり減少も、前年同月比では6カ月連続増加し、2カ月連続250億円超えと高い水準で推移。

・航空・造船・輸送⽤機械は、前月比、前年同月比2カ月連続増加し、歴代最高の150億円超え。

① アジア

アジア計は、歴代最高の760億円超えとなった。(2026年3月の750.9億円を更新)

・東アジアは、6カ⽉連続400億円超え、過去最高の604.9億円(2026年3月の562.1億円を更新)

・中国は、6カ⽉連続350億円超え、歴代最高の533.3億円(2026年3月の513.5億円を更新)

・その他アジアは12カ⽉連続の100億円超え。

・インドは前月比で大きく減少も、3カ月連続75億円超えと依然高い水準を維持。

② 欧州

欧州計は、2カ月連続の200億円超え。

・ドイツは2カ月連続の40億円超え。

・イタリアは2カ⽉連続の25億円超え。

③ 北米

北米計は歴代3番目の410.6億円

・アメリカは前月比で減少も、歴代2番目の高水準。

・メキシコは2カ月連続の20億円割れ。

(出所:日本工作機械工業会)

設備投資の周辺環境を見渡すと、恒常的に自動化・高効率化、環境対応に関する需要が見られ、長らく設備投資を抑制してきたユーザを中心に老朽機更新の必要性が高まっている。

その上で、技術革新に対応するための投資、様々な動機から生産拠点を見直す動きが強力なドライバーとなり、これまで抑制されていた反動もあって、設備投資の大きな流れを生み出しつつある。

全体的に見て、データセンターや半導体製造装置に関する需要が、多くの地域で目につく。更に地域別に見ると、北米は、ジョブショップ、エネルギー、建設機械、自動車、航空・宇宙関連等で、引き続きハイレベルな需要の喚起が見込まれる。

欧州はドイツでの受注額がこのところ40億円前後で持続するなど復調しつつあり、イタリアやスペイン等でも設備案件が増加傾向にある。米国やドイツ、イタリア等では思い切った税制措置や利下げも追い風になっているものと思われる。アジアは、中国で引き続き、輸出向け自動車、通信機器、発電、ロボット等で需要の更なる高まり或いは高原状態の持続が予想される他、インドでも自動車・二輪車、農業機械、通信機器等各分野での活発な投資が見込まれている。。内需(日本)は、自動車関連需要が今後も持続的に増加した場合、「一般機械」など他分野での設備投資にも波及していくものと期待される。

中東情勢を受けた発注の見合わせや先送りは今のところ少ない。一方、調達の面では、塗料希釈用のシンナー、潤滑油等各種油脂類の入荷で難儀している会員企業が少なくない。中小企業の外注加工先やユーザの中小企業はより厳しい状況にあると見られる。仮に事態が一段と悪化した場合、旺盛な需要に対してタイムリーに製品供給ができず、中小企業ユーザの老朽機更新の動きも妨げる結果となりかねない。

政府当局の目詰まり対策により、局所的に需給が緩和している様子も窺えるが、今後対策の一段の拡充が図られるよう期待する。