日本工作機械工業会がこのほどまとめた2026年5月分の受注実績は以下の通り。

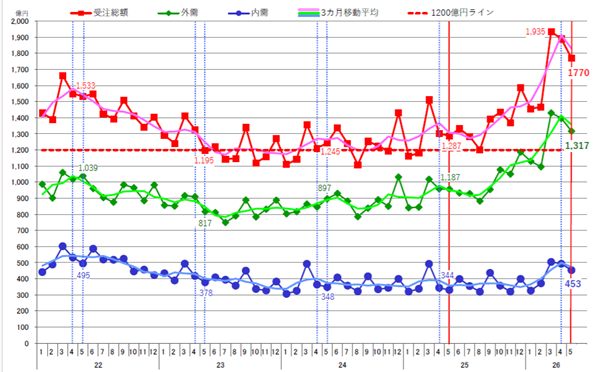

2026年5月分工作機械受注総額は、1,770.1億円(前月比△6.3%、前年同期比+37.5%)となった。3カ月連続で1,700億円を超え、歴代では本年3月(1,935億円)、同4月(1,890億円)、2018年3月(1,829億円)に次ぐ4位に相当する。中東情勢が世界経済に影響を及ぼす懸念がある中でも、北米及びアジアでは引き続き需要が旺盛で、日本についても春先以降前向きな動きが広がりつつある。

先行きは、内需では政策的支援効果、外需では、AI・ロボット関連需要の活況が国際情勢による不透明感を払拭し、さらなる設備需要の伸長が見込まれる。一方、インフレ懸念が設備投資に影響を及ぼす可能性に留意。

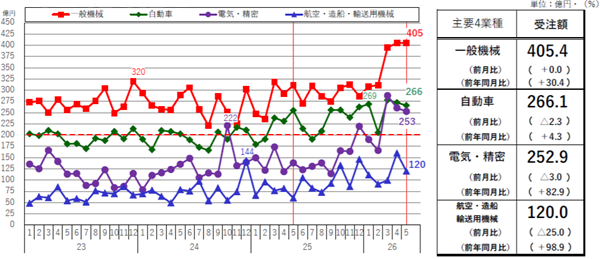

受注額の月別推移

(出所:日本工作機械工業会)

内需は前月比で2カ月連続減少(△8.0%)、前年同月比で5カ月連続増加(+37.3%)の453億29百万円となった。上旬に大型連休があり営業日数が少なかったが、3カ月連続で400億円を超えた。

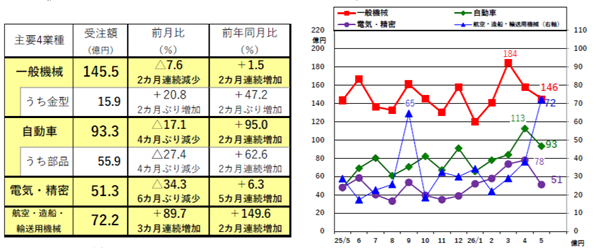

業種別に見ると、前月比(+89.7%)・前年同月比(+149.6%)と共に大きく伸び、初めて70億円を上回った「航空機・造船・輸送用機械」(72億円)の増加がまず目を惹く。民間航空機のエンジン部品、構造体等で複数のまとまった案件があった他、造船関連も含め、防衛関連の設備投資も含まれていると見られる。「自動車」(93億円)は前月比で4カ月ぶりに減少(△17.1%)したが、前年同月比 (+95.0%)は4月に続いて高く、HV関連を中心に完成車・部品メーカとも春先からの回復傾向が持続している。「一般機械」(145億円)や「電気・精密」(51億円)、金属製品(41億円)では、引き続きデータセンターや発電、半導体製造装置関連等に関する需要の高まりが窺える。

中小企業のユーザにおいては、年央に採択が予定される省エネ補助金への関心が感じられるが、全体的に繁忙感が高まる中で、補助金を待たず早めに設備投資に踏み切る動きも一部に窺える。

・⼀般機械は、需要が⼀進⼀退で推移も、前年同期比よりやや高い水準(26年平均は150億円)。

・建設機械は3カ月ぶりの10億円割れも、海外需要を受けて引き続き堅調に推移。

・⾦型は、2カ⽉ぶりの15億円超えと堅調に推移、半導体製造装置関連でも積極的な投資が窺える。

・⾃動⾞向けは、前月比で4カ月ぶりに減少も、前年同月比は2カ月連続で90%を超え好調が続く。

・自動車部品、完成車ともに前年同月比の伸びが大きく、今後に期待。

・ICE関連投資がここ数ヶ月持続しており、25年平均の73億円を一段高いレベルに押し上げている。

(出所:日本工作機械工業会)

(出所:日本工作機械工業会)

外需は、前月比で2カ月連続減少(▲5.7%)、前年同月比で+37.6%(20カ月連続増加)の1,316億77百万円となった。外需は昨年12月以降の各月が歴代1~6位を占めるなど歴史的な高水準で推移しており、5月の受注額は3位に相当する。

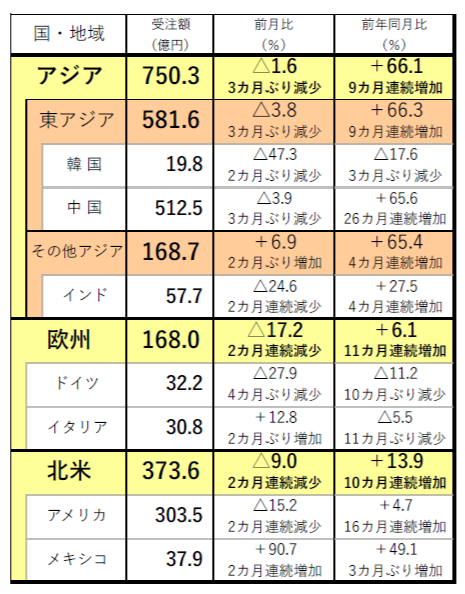

主な地域別にみると、北米(374億円)は「一般機械」(125億円)が12カ月ぶりに120億円を超えたほか、「航空機・造船・輸送用機械」(76億円)も高水準での受注が継続、3カ月ぶりに400億円を下回ったものの、引き続き好調が持続している。

欧州(168億円)は「商社・代理店」(23億円)が前月比で4割強減少するなど全体的に軟調で、3カ月ぶりに200億円を下回った。アジア(750億円)も前月比で3カ月ぶりに減少したが▲1.6%と僅少で、3カ月連続で750億円を上回るなど活況が続いている。「一般機械」(230億円)は前月比で5カ月ぶりに減少したものの3カ月連続で200億円超の水準が持続、「電気・精密」(210億円)は、中国の他、台湾やベトナムでも特需があり、3カ月連続で200億円を超えた。また「自動車」(209億円)は中国での受注増加が著しく、初めて200億円を超えた。

・⼀般機械は、前月比、前年同月比ともに5カ月連続増加、2カ月連続の400億円超え。

・⾃動⾞は、前⽉⽐で2カ月連続減少も、前年同⽉⽐では16カ⽉連続増加し、3カ⽉連続250億円超え。

・電気・精密は、前月比で2カ月連続減少も、前年同月比では7カ月連続増加し、3カ月連続250億円超えと高い水準で推移。

・航空・造船・輸送⽤機械は、前月比3カ月ぶり減少も、前年同月比では3カ月連続増加で、2カ月連続の100億円超えと高い水準で推移。

① アジア

アジア計は、3カ月連続750億円超え、750.3億円

・東アジアは、7カ⽉連続400億円超え、先⽉次ぐ歴代2位の581.6億円。

・中国は、7カ⽉連続350億円超え、歴代3位の512.5億円。

・その他アジアは13カ⽉連続の100億円超え

・インドは前⽉⽐で2カ⽉連続⼤きく減少も、前年同⽉⽐では25%超の増加と堅調な推移

② 欧州

欧州計は、3カ月ぶりの200億円割れ

・ドイツは、3カ月ぶりの40億円割れ

・イタリアは、3カ月連続の25億円超え

③ 北米

北米計は、歴代4番目の373.6億円

・インドは前⽉⽐で2カ⽉連続⼤きく減少も、前年同⽉⽐では25%超の増加と堅調な推移

・メキシコは、5カ⽉ぶりの30億円超え

(出所:日本工作機械工業会)

6月上旬に会員企業を対象に実施した、本年第3四半期に関する受注動向見通し調査のDI値が+8.7ptと増加するなど、年後半も高水準での受注が見込まれる。

設備投資の周辺環境を見渡すと、恒常的に自動化・高効率化、環境対応に関する需要が見られ、長らく設備投資を抑制してきたユーザを中心に老朽機更新の必要性が高まっている。その上で、技術革新に対応するための投資、様々な動機から生産拠点を見直す動きが強力なドライバーとなり、これまで抑制されていた反動もあって、設備投資の大きな流れを生み出しつつある。

全体的に見て、データセンターや半導体製造装置に関する需要が、多くの地域で目につく。更に地域別に見ると、北米は、ジョブショップ、エネルギー、建設機械、自動車、航空・宇宙関連等で、引き続きハイレベルな需要の喚起が見込まれる。

アジアは、中国で引き続き、輸出向け自動車、通信機器、発電、ロボット等で需要の更なる高まり或いは高原状態の持続が予想される他、インドも高水準での受注推移、その他の国・地域でも生産拠点の分散化を図る動きが見込まれる。内需(日本)は、自動車関連需要が今後も持続的に増加した場合、「一般機械」など他分野での設備投資にも波及していくものと期待される。

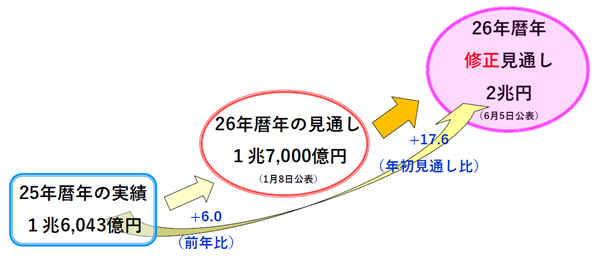

こうした状況を踏まえ、坂元繁友会長は、当会第17回定時総会後に催した懇親会(6月5日)での冒頭挨拶にて、2026年の受注見通しを年初に表明した1兆7,000億円から2兆円に改めた旨を表明した一方で、国際情勢を受けた調達事情の悪化やインフレが設備投資に影響を及ぼす可能性があり、今後も状況の推移を注視していく。

・年初見通し(2026年1月8日公表)の17,000億円を2割弱の上方修正。

・受注総額は2年連続増加し、過去最高額が視野に入る。